微商/直播税务筹划方案

发布日期:2021-10-19 浏览次数:次

随着互联网络技术的发展,直播的概念有了新的拓展和发展,更多的人关注网络直播,特别是视频直播生态链更受关注。通过网络信号,在线收看体育赛事(球赛等)及其他重大活动与新闻等,这样,让大众有了广阔且自由的选择空间。

与电影单一的过去时空相比,电视直播可显现的时空既有现在时又有过去时,而网络直播除具备电视的两大时空之外还具有压缩时空的功能。如同步的文字直播、图片直播、赛事直播、手机直播和比分直播等等各种直播频道和样式。随着社会的发展效率已经让大家知道直播的好处,减少成本,加快信息的传播。

一、行业现状

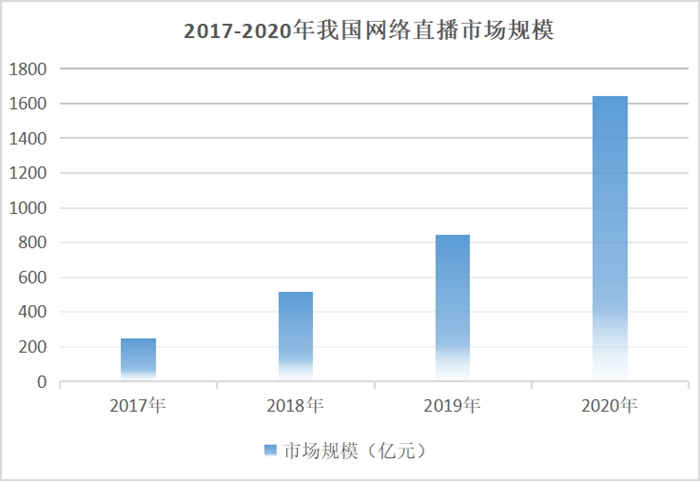

近年来随着互联网的不断普及,网络直播行业得到了良好的发展。尤其是进入2020年,受新冠疫情的影响,直播服务需求爆发式增长,使得直播市场规模和用户规模快速增长。数据显示,2019年我国网络直播市场规模为843.4亿元,同比增长63.4%;并初步测算,2020年市场规模突破1500亿元。截止2020年12月末,中国网络直播用户规模达到6.17亿人,比2018年12月末增加了2.2亿人。

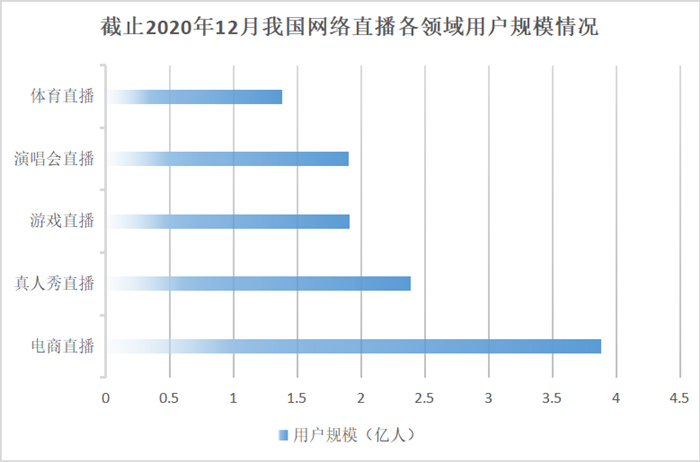

受益网络直播整个行业的快速发展,我国商业网络直播也呈现良好的发展态势,到目前,其用户规模在所有网络直播细分中排名第一。根据数据显示,截止2020年12月,我国电商直播用户规模达到3.88亿人,远超第二名真人秀直播的用户规模。

二、行业痛点

1、很多直播平台为了留住优质主播,不惜重金留人。涉及到钱的问题,也就涉及到税。对于平台来说,优质主播收入高,如果按照劳务所得报税则税负较重。目前有些直播平台在支付主播报酬时采用公对私的方式直接转账,没有履行代扣代缴个人所得税的义务;而有的直播平台为了吸引网红主播,会帮主播承担个人所得税,加重了平台的税务负担。

2、直播平台在支付主播报酬时采用公对私的方式直接转账,难以取得合法的发票作为入账凭证。

3、直播平台拥有大额的资金流入,但主播在网络平台上申请提现,很难提供或者根本无法提供增值税专用发票给予平台,平台公司难以取得可抵扣的增值税发票,造成平台的增值税税负较重。

三、解决方案

1、注册个人独资企业

像李佳琦这样的主播,一般都有自己的个独工作室,这类情况主播的直播行为视为经营行为。李佳琦以个独工作室名义对接承接广告及业务。平台与工作室直接签订合作,这样个人“劳务报酬所得”就转变成了个独的“经营所得”。

(1)将个人收入转变成个人工作室服务费收益;

(2)个人工作室申请核定,享受税收优惠政策;

(3)工作室完税后,经营所得转入法定经营者的个人账户。

具体解释:一般情况下,个人的经营所得应该按照5%—35%的税率缴纳个税,但是通过“个人独资企业+核定征收个人所得税”,将原来网红主播与网红平台的“劳务关系”转换为“合作关系”。企业将约定的金额通过服务费形式打入网红的工作室账户中,网红最终从工作室账户中分红获利,从而达到节税目的,税率也可以大幅度下降。

2、灵活用工

“灵活用工”主要是通过一种新的用工模式(非雇佣关系)来解决企业用人成本,并将原有的工资成本转变为经营成本,并能获得增值税专票进行税务抵扣。让企业降低成本的同时间,让税票合法合规。

灵活用工适用的行业范围很广:

(1)快递、餐饮、酒店、超市等大量密集用工需求行业;

(2)电话销售、兼职教师、讲师、技术专家、滴滴司机等灵活用工需求行业;

(3)直播、群演、网红、地推、装修、o2o服务等需要大量兼职人员行业。

平台与主播协商,然后主播以个人名义签约灵活用工平台,通过灵活用工平台承揽直播平台的外包业务,灵活用工平台帮主播缴纳个税并开具6%的专票给平台。主播以个人名义去有核定征收政策的税务大厅申请开票,个税核定最低可至0.5%,增值税1%,出完税凭证。

这两大税收筹划方案各有其优势,主播、直播平台、或者企业可以根据自己的实际情况及具体要求灵活选择筹划方案。简言之,充分运用税收优惠政策,合理降低税负,才是正确的降税选择。品润财税专业税务筹划团队,十年沉淀只为帮您减税降费,如果您也有同样的困扰,就赶紧联系到我们吧!